OPSUMMERING:

Tredje kvartal bød på store kursudsving, rotation væk fra tidligere vindere, overraskende rentesænkninger og vigtige nyheder. Udviklingen validerede Mermaids strategi, der kombinerer langsigtede investeringer med en allokering, der spreder risiko over aktiver og den økonomiske cyklus.

STRATEGIER:

Efter første halvårs kursfest blev tredje kvartal som ventet langt mere kompliceret.

Flere toneangivende aktier havde det svært, mens vores positioner i obligationer og guld stortrivedes.

Udviklingen bragte derved vores evne til at kombinere aktivt udvalgte investeringer og en langsigtet allokeringsstrategi i fokus.

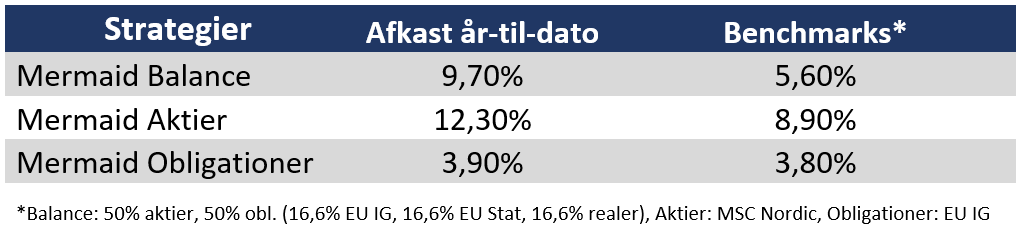

Kompleksiteten afspejledes i afkastene i Mermaids primære investeringsstrategier – Mermaid Obligationer, Mermaid Balance og Mermaid Aktier.

Mermaid Obligationer steg 2,3% i kvartalet på ryggen af rentefald i forbindelse med først markedsuroen i juli og august, og derefter rentesænkningen fra amerikanske Federal Reserve i september, der blev større, end mange havde forventet.

Kvartalet sendte afkastet i Mermaid Obligationer op på 3,9% for året som helhed. Dermed har strategien allerede givet mere end dobbelt så meget som i 2020 og 2021, men ligger stadig et stykke under det historiske afkast på hele 7,6% i 2023.

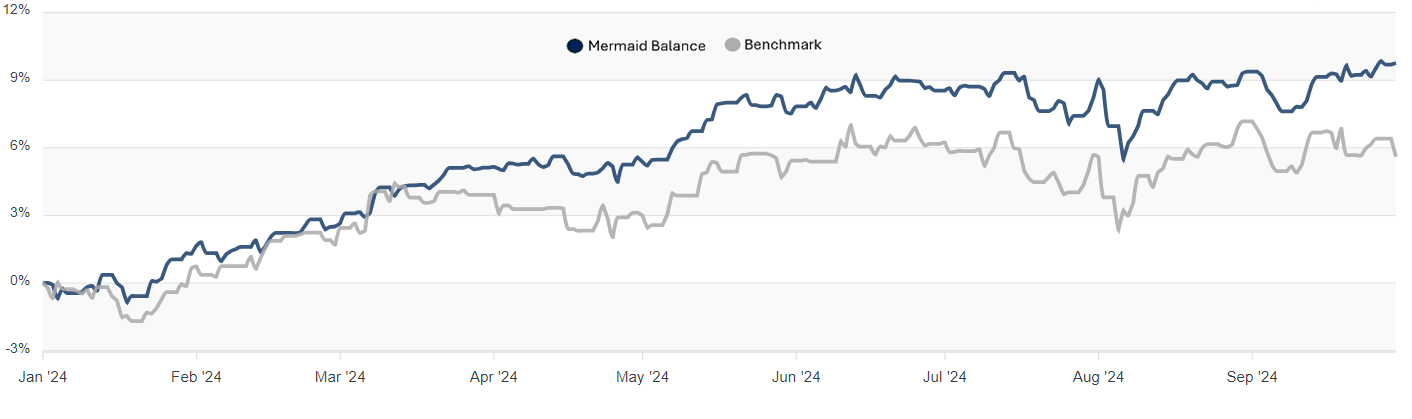

Den positive udvikling i obligationerne gav Mermaid Balance et skub. Strategiens afkast endte på 1,1% i kvartalet og er oppe på 9,7% for året som helhed, hvilket er højt for en bred allokering i både rentebærende instrumenter, aktier og råvarer.

Vores eksponering mod store, amerikanske IT-aktier faldt med 2,9% i kvartalet, men positionen er oppe med 18% for året som helhed.

I løbet af kvartalet vægtede vi op i vores eksponering imod det brede S&P 500 for at fange noget af det amerikanske markeds performance i forhold til Norden.

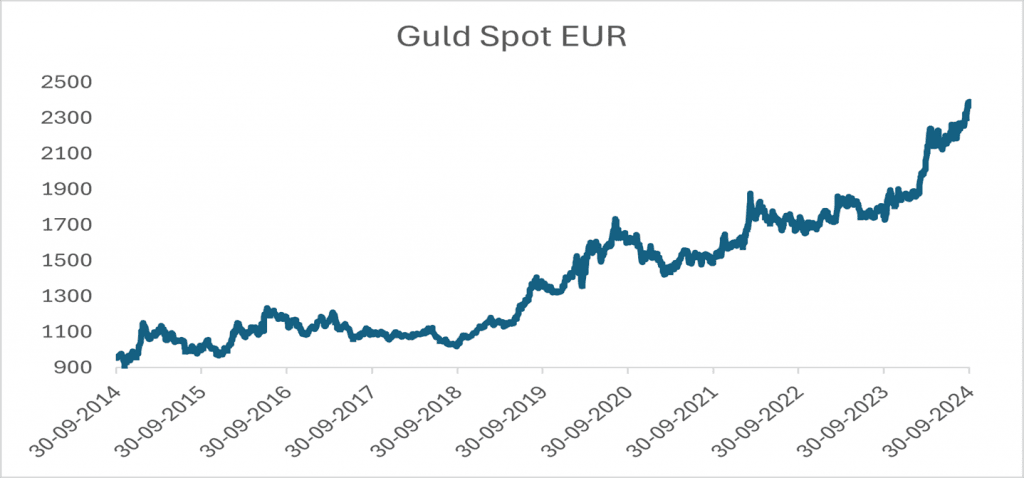

Mermaid Balance nød dog særlig godt af vores eksponering i guld, som i kvartalet steg hele 8,4% målt i EUR bl.a. på en bølge af forøget frygt for geopolitisk uro.

Selvom globale aktiemarkeder rettede sig i løbet af september, så trak et fald på hele 21,5% i Novo Nordisk i løbet af kvartalet ned i Mermaid Aktier, som kun investerer i nordiske selskaber.

Med en vægt på omtrent 12% fylder Novo Nordisk dog under halvdelen af, hvad selskabet udgør i MSCI Nordic. I Mermaid Balance fylder Novo Nordisk mindre end 5% eller cirka halvt så meget som vores gennemsnitlige position i guld over kvartalet.

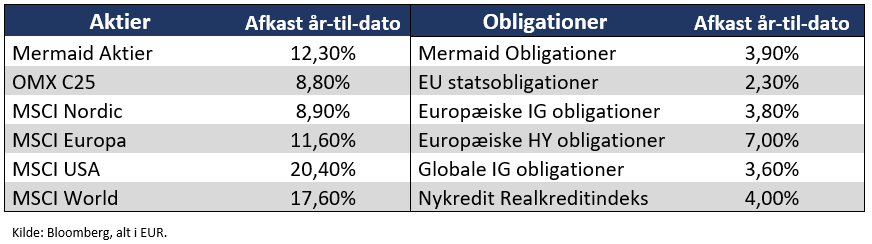

Afkastet i Mermaid Aktier endte på -2,3 % i kvartalet og er nu på 12,3% for året. Vores benchmark, MSCI Nordic tabte dog hele 4,4% i kvartalet og er oppe med 8,9% år til dato.

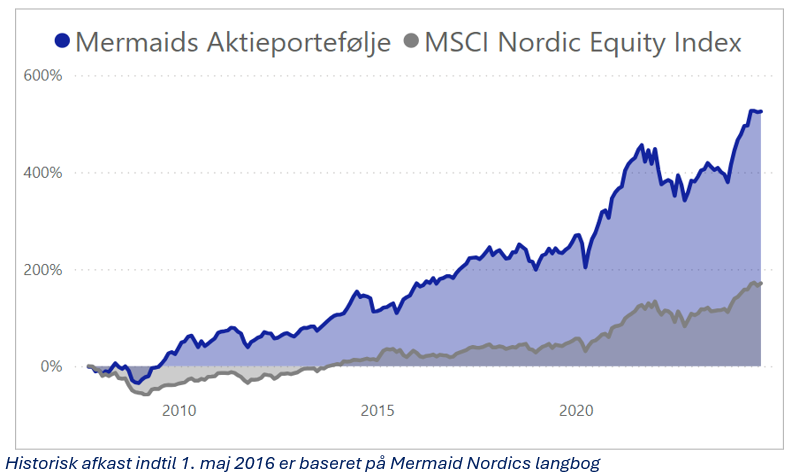

Afkastet for året skal ses i lyset af, at det gennemsnitlige årlige afkast i MSCI World siden 1978 har været omtrent 9,5%. Afkastet i Mermaids aktiestrategi har været 11,4% om året i gennemsnit siden efteråret 2007.

Samlet set mener vi, at kvartalet validerer Mermaids langsigtede investeringsstrategi, der fravælger gearing, komplicerede produkter og som er designet til passe på vores kunders formuer gennem både gode og dårlige tider.

ENKELTHISTORIER:

Guld: For året er vores investering i guld steget mere end 25 % i EUR – og vi er oppe med mere end 50% siden vi for alvor vægtede op i metallet i løbet af 2021.

I lange perioder har guld handlet parallelt med udviklingen i den amerikanske realrente, der bl.a. påvirker kursen på dollar.

Det forhold brød delvist sammen ved krigsudbruddet i Ukraine i 2022, og drivkræfterne bag guldprisen er det seneste år blevet mere ugennemskuelige.

Vi valgte derfor at sænke vores vægtning en smule hen mod slutningen af kvartalet.

Carlsberg: I kvartalet åbnede vi til gengæld en position i Carlsberg, som løbende har arbejdet på at gøre sig mindre afhængig af Kina og nu er helt ude af Rusland.

Vi har tiltro til den nye ledelses strategi, og dens evne til at eksekvere på den. Aktien handler ikke dyrt i forhold til konkurrenterne på flere nøgletal.

Carlsberg har via sit engelske opkøb dertil fået adgang til lukrative aftaler med bl.a. PepsiCo, som boder godt for fremtidig indtjening – og gør flere aftaler sandsynlige.

Vi tror derfor, at selskabet kan være ved starten på en ny vækstrejse og en periode med højere marginer.

Per Aarsleff: Per Aarsleff Holding A/S er en af vores skjulte diamanter, som har gjort det fremragende i år med en kursstigning på omtrent 26% år til dato.

Selskabet vægter 4,2% i Mermaid Aktier og er førende indenfor sine nicher, som bl.a. inkluderer kloakering, fundering og stormflodsikring – alle områder hvor vi forventer, at klimaforandringer skaber enorm efterspørgsel de kommende årtier.

Selskabet har dertil en lang tradition for ordentlig ledelse og har haft overskud hvert år siden 1991. Til sammenligning havde konkurrenten MT Højgaard underskud i seks år i samme periode.

Selskabet har haft en gennemsnitlig årlig vækst i omsætning på omtrent 11% i samme periode, mens EPS er steget mere end 9% p.a.

Men bl.a. på grund af selskabets størrelse, som holder det under radaren af store, globale investorer, er aktien stadig billig.

Selskabets har således den højeste overskudsgrad de seneste 12 mdr. blandt sin peer gruppe, men laveste fremadrettede PE.

FREMADRETTET:

Fjerde kvartal kan også blive kompliceret.

Vi tror ikke, at økonomierne i USA og Eurozonen har kurs mod en snarlig recession, men især obligationsmarkedet er stadig delvist prissat mod det scenarie.

Aktiemarkederne er derimod prissat til en perfekt blød landing i økonomierne.

De store kursstigninger efter rentesænkningen fra Federal Reserve og lanceringen af en ekspansiv finanspolitisk pakke i Kina indikerer, at markederne lige nu er mest optagede af at tage forskud på de gode nyheder.

Prisniveauerne på flere grupper af aktier og virksomhedsobligationer er igen høje, og markedet indregner store indtjeningsvækstforventninger til selskaberne.

Derved kan skuffende nøgletal udløse kraftige fald på aktiemarkederne – som vi så det i starten af august – mens positive overraskelser vil skubbe obligationsrenterne op.

En eskalering i Mellemøsten kan ligeledes ramme bl.a. olieprisen, verdensøkonomien og påvirke inflationsbilledet.

Den væsentligste kendte begivenhed i årets sidste måneder er det amerikanske præsidentvalg, som kan påvirke kursudviklingen på en række aktier og obligationer i vores portefølje.

Udfaldet er stadig tæt, og vi kalibrerer vores syn løbende.

Mermaid er dog en langsigtet investor, og er positioneret til et industrielt opsving – som vi fortsat ser tegn på – og til et marked, der ikke kun drives af en håndfuld store amerikanske teknologivirksomheder, Novo Nordisk og et præsidentvalg.

Vores allokeringsstrategi sikrer en balanceret eksponering, og vi ligger godt til at sikre os mod store fald i porteføljen og til at udnytte de muligheder, som markederne giver os de kommende måneder og år.

Derfor er vi fortrøstningsfulde for vores performance i år og de kommende år.

Tag endelig fat i os, hvis I har yderligere spørgsmål.